A Ontologia das Contas: O Teatro das Finanças

Antes de submeter sua empresa aos algoritmos de um ERP, é preciso compreender a natureza da matéria-prima que alimenta esses sistemas: a informação contábil. Sob o raciocínio de Primeiros Princípios, uma empresa não é um amontoado de notas fiscais, mas um organismo vivo que troca energia (capital) para gerar valor. O Plano de Contas é o mapa genético desse organismo.

Para o empresário iniciante ou o Microempreendedor Individual (MEI), esses termos podem parecer áridos, mas imagine que sua empresa é um Teatro. Para que o espetáculo aconteça, precisamos categorizar quem faz o quê:

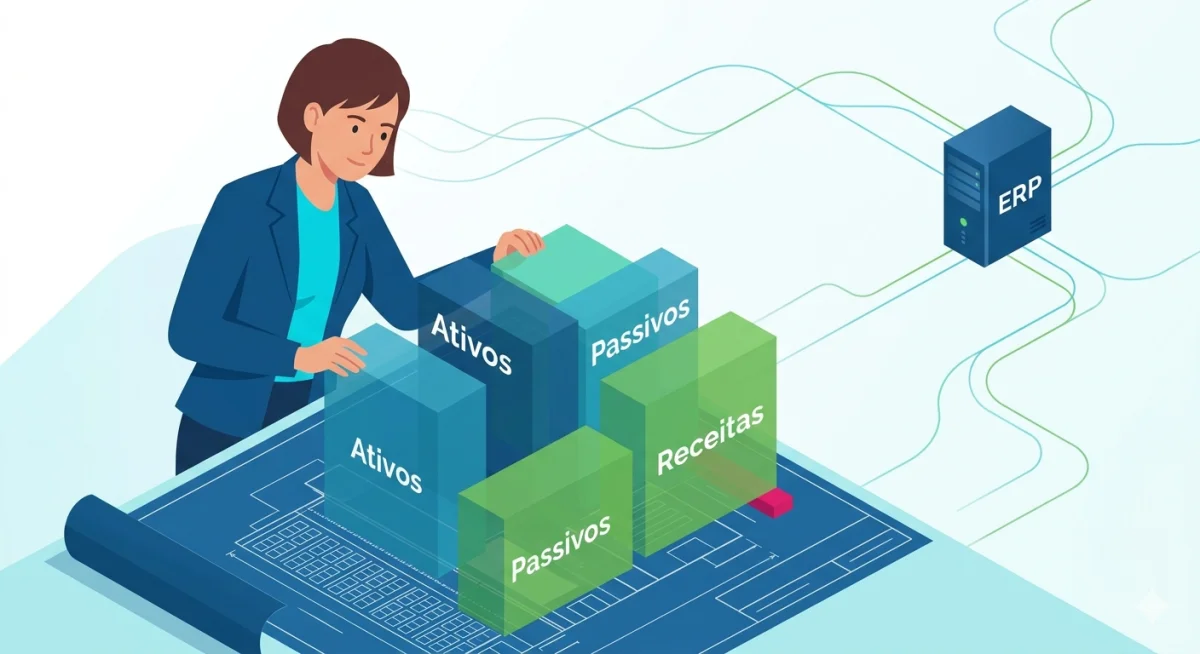

- Ativos (Os Soldados e o Cenário): Representam tudo o que o teatro possui para gerar receita no futuro. São os seus equipamentos, o saldo na conta bancária, o estoque de produtos e até o direito de receber de um cliente que comprou a prazo. Se o item trabalha para você, ele é um Ativo.

- Passivos (As Promessas): São as obrigações para com terceiros. Pense neles como os "compromissos de honra". É o dinheiro que você deve ao fornecedor, o imposto que ainda será pago e os empréstimos. O Passivo é a origem de um recurso que hoje está financiado por alguém que não é o dono.

- Receitas (O Combustível): É a entrada bruta decorrente do espetáculo (venda de produtos ou serviços). É o que permite que a máquina continue girando.

- Despesas (O Custo da Jornada): É o que é consumido durante a execução. Diferente do Ativo, a despesa não volta. O aluguel pago, a conta de luz e o café da equipe são despesas. Elas são necessárias para que a receita aconteça, mas desaparecem após o consumo.

Análise Crítica: A confusão entre Ativo e Despesa é o primeiro degrau para a falência analítica. Comprar um computador é adquirir um Ativo (ele permanece no patrimônio); pagar o conserto de um computador antigo é uma Despesa (o recurso foi consumido para manter o status quo).

O Custo da Inércia e o Erro da Personalização

A pressa em "ligar o software" frequentemente leva ao Custo da Inércia Digital. O empresário acredita que a ferramenta trará a ordem, quando, na verdade, o software apenas escala o caos pré-existente. Implementar um ERP com um plano de contas genérico ou mal desenhado é como construir um arranha-céu sobre areia movediça: a estrutura ruirá assim que a complexidade aumentar.

Um erro onipresente em empresas iniciantes é a Personalização Indevida de Contas. Ocorre quando o usuário, por desconhecer a lógica de sistemas, cria contas com nomes de pessoas ou empresas específicas.

- O Erro Comum: Criar uma conta de despesa chamada "Pagamento para o Fornecedor Silva" ou "Aluguel da Dona Maria".

- A Lógica de Sistemas (Engenharia de Dados): Em um ERP moderno, as informações são multidimensionais. O Plano de Contas define a Natureza do Gasto (O Quê), enquanto o Cadastro de Clientes/Fornecedores define a Entidade (Quem).

Ao criar uma conta com nome de pessoa, você destrói a capacidade de análise comparativa. Se você mudar de fornecedor de internet, terá que criar uma nova conta? Absolutamente não. Você utiliza a conta única "Internet e Conectividade" e apenas altera a entidade (CNPJ) no lançamento. Isso permite que, no final do ano, você saiba exatamente quanto gastou com internet, independentemente de quem prestou o serviço.

Anatomia de um Plano de Contas Saudável

Um plano de contas eficiente deve ser exaustivo, mas não redundante. Ele precisa seguir uma hierarquia de "Pastas" (Contas Sintéticas e Analíticas) que permitam o drill-down — o ato de olhar o todo e conseguir mergulhar nos detalhes.

Estrutura de Exemplo (Hierarquia):

- 4. DESPESAS OPERACIONAIS (Sintética)

- 4.1 Despesas Administrativas

- 4.1.1 Aluguel e Condomínio (Analítica)

- 4.1.2 Energia Elétrica e Água

- 4.2 Despesas de Marketing

- 4.2.1 Anúncios (Google/Meta)

- 4.2.2 Softwares de Automação

Situações de Erro Crítico:

- A Conta "Outros" ou "Diversos": É o cemitério da gestão. Se o valor é relevante o suficiente para ser pago, ele merece uma categoria. O que não é medido, não é gerenciado.

- Misturar CPF com CNPJ: Para o MEI, este é o maior risco de soberania. O plano de contas deve separar claramente o "Pró-labore" (seu salário) das despesas da empresa. Pagar a conta de luz da sua casa com a conta da empresa sem a devida classificação é um ataque direto à integridade do seu sistema financeiro.

Guia de Implementação: O Protocolo Pré-ERP

Para garantir que sua transição para um sistema automatizado seja bem-sucedida, siga o protocolo de Saneamento de Dados:

- Fase 1: O Inventário de Naturezas: Antes de tocar no software, liste em uma planilha todas as categorias de gastos e ganhos que você teve nos últimos 6 meses.

- Fase 2: O Teste de Estresse da Nomenclatura: Pergunte-se: "Se eu crescer dez vezes, essa conta ainda faz sentido?". Evite termos subjetivos. Prefira "Serviços de Terceiros - Pessoa Jurídica" a "Serviços do Primo".

- Fase 3: Parametrização de Entradas: Configure seu ERP para que nenhum lançamento seja feito sem um "Centro de Custo" ou "Categoria" vinculada. Isso força a disciplina operacional.

FAQ Estratégico

O que é um plano de contas gerencial?

É uma versão simplificada e focada na tomada de decisão do empresário. Enquanto o plano de contas contábil segue normas rígidas do governo, o gerencial foca em agrupar dados que mostrem onde a empresa está ganhando ou perdendo eficiência.

Posso usar o plano de contas padrão do meu ERP?

Pode, mas não deve sem ajustes. Planos padrão são genéricos. Um MEI de serviços tem necessidades radicalmente diferentes de uma pequena indústria. O "copiar e colar" é o início da apatia analítica.

Qual a diferença entre Plano de Contas e Fluxo de Caixa?

O Plano de Contas é a estrutura de classificação (as gavetas). O Fluxo de Caixa é a movimentação (o dinheiro entrando e saindo das gavetas). Sem um bom plano, seu fluxo de caixa será uma massa de dados ilegível.

A soberania financeira não nasce da ferramenta, mas da ordem que a precede. Um ERP sem um Plano de Contas bem estruturado é como um motor potente em um chassi de vidro: ele gera velocidade, mas destrói a estrutura sob pressão. O controle real não reside em saber quanto dinheiro você tem, mas em compreender a natureza de cada centavo que atravessa seu sistema.

"Se você tivesse que cortar 20% das suas despesas hoje, o seu Plano de Contas atual permitiria identificar instantaneamente quais categorias são supérfluas sem comprometer a operação?"

A gestão financeira eficiente não nasce da tecnologia, mas da estrutura que a precede. Para que você possa transitar da intuição para decisões orientadas por dados, disponibilizamos o guia abaixo. Este material é um roadmap estratégico que ensina a organizar sua espinha dorsal financeira, evitar erros críticos de categorização e implementar um fluxo de controle que garante rastreabilidade e visão clara do seu lucro real.